Le concept d’une assurance à la base, c’est que plusieurs personnes mettent des sous dans une caisse, qui sert à dépanner un des cotisants lorsqu’il lui arrive un pépin. C’est cool.

Le concept des assurances actuellement, c’est « on veut bien vous assurer, mais avant, dites-nous ce qui ne va pas chez vous… »

- vous déclarez une pathologie / un antécédent :

- vous devez faire remplir un questionnaire EXHAUSTIF à votre médecin (c’est faux, et on le verra plus bas)

- ET vous allez payer plus cher que les autres (parce que vous êtes plus à risque)

- ET on ne vous couvrira pas s’il vous arrive quelque chose en lien avec votre pathologie (ce qui est quand même probable…)

- vous ne déclarez rien :

- ok, on vous fait confiance tant que vous payez…

- MAIS dès qu’on devra vous verser de l’argent pour un problème de santé, vous devrez faire remplir un questionnaire EXHAUSTIF à votre médecin pour confirmer que vous n’aviez rien au moment de signer le contrat.

Ca c’est moins cool, notamment parce que ça implique que des gens malades soient encore plus défavorisés que les autres, et que rien que ça, ça mérite un award de rapacerie… Des patients en ALD raconte parfois un vrai parcours du combattant pour trouver une assurance abordable pour leur prêt (certains refusent de renouveler leur ALD pour pouvoir contracter plus facilement un prêt… C’est facile à retrouver : allez sur ce forum ou tapez droit à l’oubli pour comprendre que cette possibilité récente n’est pas assez respectée…)

Bref, ça implique donc régulièrement de recevoir un patient pour un rendez-vous dont le motif est « j’ai un questionnaire d’assurance à vous faire remplir pour obtenir un prêt ». Or, au cas où les gens auraient oublié :

1/ le secret médical implique qu’on n’est pas censé dévoiler tout et n’importe quoi (et les questionnaires pré-remplis, c’est vraiment du tout et n’importe quoi : un patient qui déclare un poids excessif par rapport à sa taille, l’assureur lui demande TOUS les autres facteurs de risque cardiovasculaire, tous les antécédents rhumatologiques, digestifs et pulmonaires… largement au-delà de ce qu’a déclaré le patient),

2/ dans le contexte de pénurie actuelle, on a autre chose à faire que remplir le questionnaire pour qu’une compagnie d’assurance puisse demander une surprime et des exclusions de garantie…

Du coup, bah, ça m’agace. Alors depuis le 14 mars 2019, j’ai un nouveau hobby : à chaque fois qu’un patient vient pour ça, j’envoie un mail à l’assureur en mettant l’Ordre des médecins en copie (j’adorerais avoir l’adresse mail de la CNIL mais hélas je n’ai pas trouvé). A la demande générale de 3-4 personnes sur Twitter, voici ce mail :

Cher Assureur XXXXX,

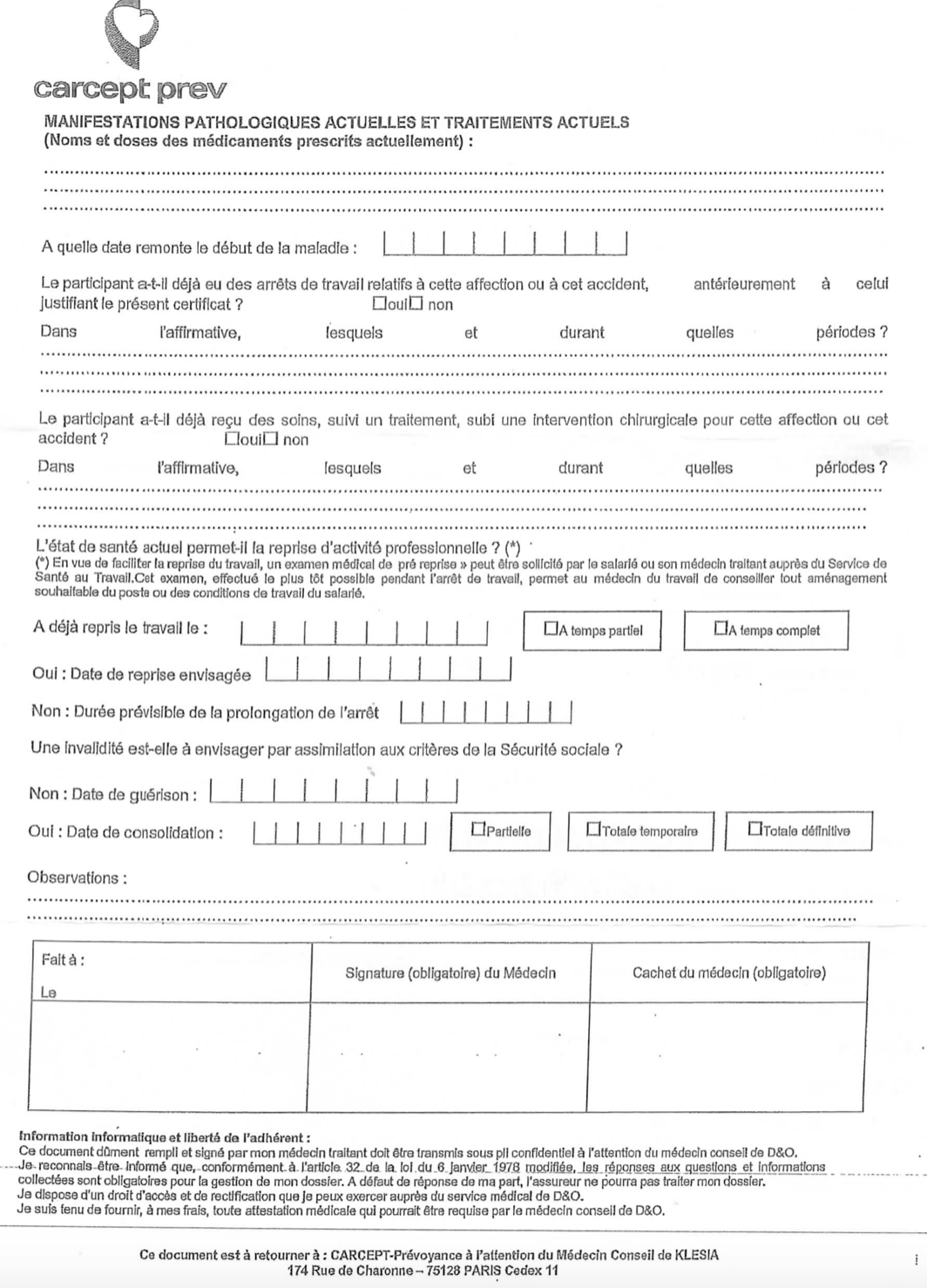

J’ai reçu ce jour en consultation un patient pour remplir un questionnaire d’assurance à votre demande concernant des précisions concernant une pathologie qu’il vous a déclarée.Le rôle du médecin n’est pas d’inciter le patient à vous masquer des informations concernant sa santé ; il n’est pas non plus de vous donner des informations à l’insu du patient.Les en-têtes et la demande de signature et cachet du médecin (cf. images jointes) me semblent en opposition avec les rapports que le Conseil de l’Ordre des Médecins a rédigés, dont je vous livre quelques extraits que vous semblez malheureusement méconnaître :1 – En octobre 2007 (https://www.conseil-national.medecin.fr/sites/default/files/formulairesetassurances.pdf)« Le patient ne peut délier son médecin du secret médical ».« Nul ne peut être à la fois médecin expert et médecin traitant d’un même malade » (article 105 du code de déontologie).« La question peut se poser de la légalité des exigences des assureurs qui demandent communication des dossiers. Ne tombent-ils pas sous le coup de l’article L. 1110-4, alinéa 5 du Code de Santé publique ? »2 – En avril 2015, le rapport du Dr Jean-Marie Faroudja (https://www.conseil-national.medecin.fr/sites/default/files/rapportcnomquestionnaire_sante.pdf), consolidé en janvier 2019.Ce rapport rappelle que les patients sont responsables des informations médicales qu’ils souhaitent révéler, en respect de la loi du 4 mars 2002 et de l’article L-1110-4 du Code de Santé Publique sur le secret médical.« Le rôle du médecin dans ces relations aux assurances est d’aider le patient dans ses démarches, mais pas de signer ou contresigner un questionnaire de santé. »Et l’alinéa C : « l’utilisation d’un modèle type établi par l’assureur n’est pas opposable au médecin. Celui-ci ne peut signer que le certificat qu’il établit lui-même, attestant de ses constatations médicales ».Vos questionnaires types pré-remplis « à compléter par le médecin » (cf. courrier et en-têtes desdits questionnaires) sont donc abusifs.En omettant par totale inadvertance de préciser au patient que ce certificat « type » n’est pas opposable, vous mettez à mal la relation médecin-patient, puisque le patient attend qu’on remplisse votre modèle type et ne comprend pas qu’on signe un autre certificat (voire craint à juste titre que cela puisse nuire à sa demande de prêt…)Je peux effectivement donner au patient toute donnée qu’il souhaite. Si vous remettez un document pré-rempli, les informations ne sont plus souhaitées par le patient mais par vous, l’assureur (qui n’hésitez d’ailleurs pas à questionner sur des problèmes respiratoires, rhumatologiques, cardiovasculaires lorsqu’il s’agit par exemple d’un surpoids, dépassant ainsi potentiellement le cadre des problèmes de santé rapportés par le patient, et plaçant donc bien le médecin dans une situation de violation du secret médical).Je vous rappelle au passage les termes de l’article L. 1110-4 alinéa 5 évoqué par le Conseil National de l’Ordre des Médecins : « le fait d’obtenir ou de tenter d’obtenir la communication de ces informations en violation du présent article est puni d’un an d’emprisonnement et de 15 000 euros d’amende ».Enfin, la Cour de Cassation a rappelé que « l’obligation du secret professionnel (…) est générale et absolue, et il n’appartient à personne de les en affranchir » (Civ. 1e, 8 mai 1947, Degraene ; Crim. 22 décembre 1966, n°66-92897)Puisque vous demandez que le questionnaire de santé soit rempli, signé et cacheté par un médecin (sous peine de refuser d’assurer un patient), je vous remercie donc de bien vouloir m’éclairer sur ce point : quel article de loi vous permet de vous asseoir sur le secret médical ?Je vous remercie de transmettre votre réponse également à l’Ordre National des Médecins, que je mets en copie de ce mail (ethique-deontologie [at] cn.medecin.fr)PS : Je suis toujours curieux de l’accord de la CNIL concernant le recueil, le cheminement, le devenir et la conservation de ces données biomédicales non anonymes, transmises au format papier dans une enveloppe qui n’arrive probablement qu’entre des mains d’un médecin.

[Je ne l’ai jamais fait, mais si vous êtes motivé, vous pouvez ajouter ce PPS : Dans le contexte démographique actuel, les médecins ont autre chose à faire que remplir vos questionnaires pour que votre compagnie puisse demander une surprime et des exclusions de garantie. Je vous remercie donc de bien vouloir me préciser l’adresse où transmettre ma facture pour être indemnisé de la rédaction de ce certificat (vous savez évidemment que cela ne peut être pris en charge par l’assurance maladie).]

« Cher Confère,

Vous avez interrogé le Conseil National et nous venons de recevoir sa réponse.

Certaines caisses de prévoyance assurant les employeurs subordonnent en effet le versement des indemnités complémentaires à la remise, par les salariés, d’un certificat médical détaillé.

Ceci est inadmissible.

Il y a lieu de rappeler que l’arrêt de travail délivré par le médecin traitant suffit à justifier le versement des indemnités journalières (ou en cas de subrogation, le maintien du salaire) et qu’en dehors d’une remise en cause de l’arrêt de travail décidé, après contrôle par le médecin conseil, leur versement ne peut être suspendu.

S’agissant des indemnités complémentaires restant à la charge de l’employeur, elles sont également dues sur la seule base de l’arrêt de travail.

Aucune disposition d’aucune sorte, (légale, règlementaire ou jurisprudentielle) ne subordonne le versement des indemnités complémentaires à la production d’un autre document que le formulaire d’avis d’arrêt de travail destiné à l’employeur.

Il n’appartient donc en aucun cas au médecin traitant de remplir ce questionnaire. »

[EDIT 21 novembre] L’Ordre national a mis à jour sa fiche… (https://www.conseil-national.medecin.fr/sites/default/files/external- package/rapport/l346l7/cnom_questionnaires_de_sante_certificats_et_assurances.pdf). Je mets ici le résumé :

Attaché au secret médical, principe d’intérêt public, l’Ordre des médecins recommande aux praticiens la prudence, laissant aux patients la libre transmission des éléments dont ils disposent et aux ayants-droit la transmission d’informations médicales auxquelles la loi leur permet d’accéder.

Le médecin peut conseiller la personne, ou les ayants-droit, en leur indiquant les éléments médicaux qui répondent aux demandes de l’assurance, les éclairer sur les conséquences de la divulgation d’informations médicales en se gardant absolument de se rendre complice de fraude ou de dissimulation quelle qu’elle soit.

Le médecin traitant n’a pas à remplir, signer, apposer son cachet ou contre signer un questionnaire de santé simplifié ni à rédiger un certificat l’obligeant à détailler les causes du décès ou les antécédents de la personne décédée.

[EDIT 21 novembre] L’Ordre du Pas-de-Calais m’a apporté une autre réponse merveilleuse sur une autre demande ! Je les adore *_*

« Cher Confère,

Veuillez trouver, pour attribution un nouveau courrier faisant suite à la correspondance n° CNOM/2019/09/05-083 qui vous a été adressée le 3 octobre 2019.

La mutuelle LAMIE cite, pour justifier le certificat détaillé exigé avant versement des indemnités complémentaires à un salarié en arrêt de travail, un arrêt de la Cour de cassation dans le cadre duquel il était demandé au médecin traitant d’un patient décédé un certificat détaillé mentionnant les antécédents du patient, la cause du décès, la date d’apparition des premiers symptômes…

La position du CNOM a toujours été de soutenir que le médecin lié par le secret médical ne devait pas répondre à ce type de question.

Le Conseil national admet tout au plus que le médecin dise si la mort a été naturelle, due à une maladie ou à un accident ou encore qu’elle est étrangère à une cause d’exclusion du contrat qui lui a été communiqué. Aucune modification des règles déontologiques ne peut conduire actuellement à changer cette position.

La loi du 4 mars 2002 permet aux ayant droits d’un patient décédé d’accéder à son dossier médical dans la mesure où cela est nécessaire (c’est-à-dire pour faire valoir leurs droits, pour connaître la cause de la mort, pour défendre la mémoire du défunt). Les médecins de compagnie d’assurance peuvent donc ainsi accéder aux données qu’ils recherchent lorsque ces documents leurs sont transmis (cf le rapport « questionnaire de santé, certificats et assurances) accessibles sur le site.

En l’espèce la réclamation d’un certificat détaillé est encore moins justifiée dès lors que la règlementation prévoit le versement d’indemnités journalières sur la base du seul arrêt de travail et qu’aucune disposition légale règlementaire ou jurisprudentielle ne subordonne le versement des indemnités complémentaires à la production d’un autre document que le formulaire d’avis d’arrêt de travail destiné à l’employeur et/ou à son organisme de prévoyance.

Là encore, nous vous invitons à vous reporter au rapport accessible sur le site du CNOM « questionnaire de santé, certificats et assurances ».

Il n’appartient en aucun cas au médecin traitant du salarié de remplir, signer ou contresigner le questionnaire de santé ou le certificat médical détaillé.

Il ne peut en effet être médecin traitant et médecin expert.

Confraternellement, »

[EDIT 14 décembre] Tous les liens du CNOM sont morts… >< J’ai retrouvé le dernier en date ici.

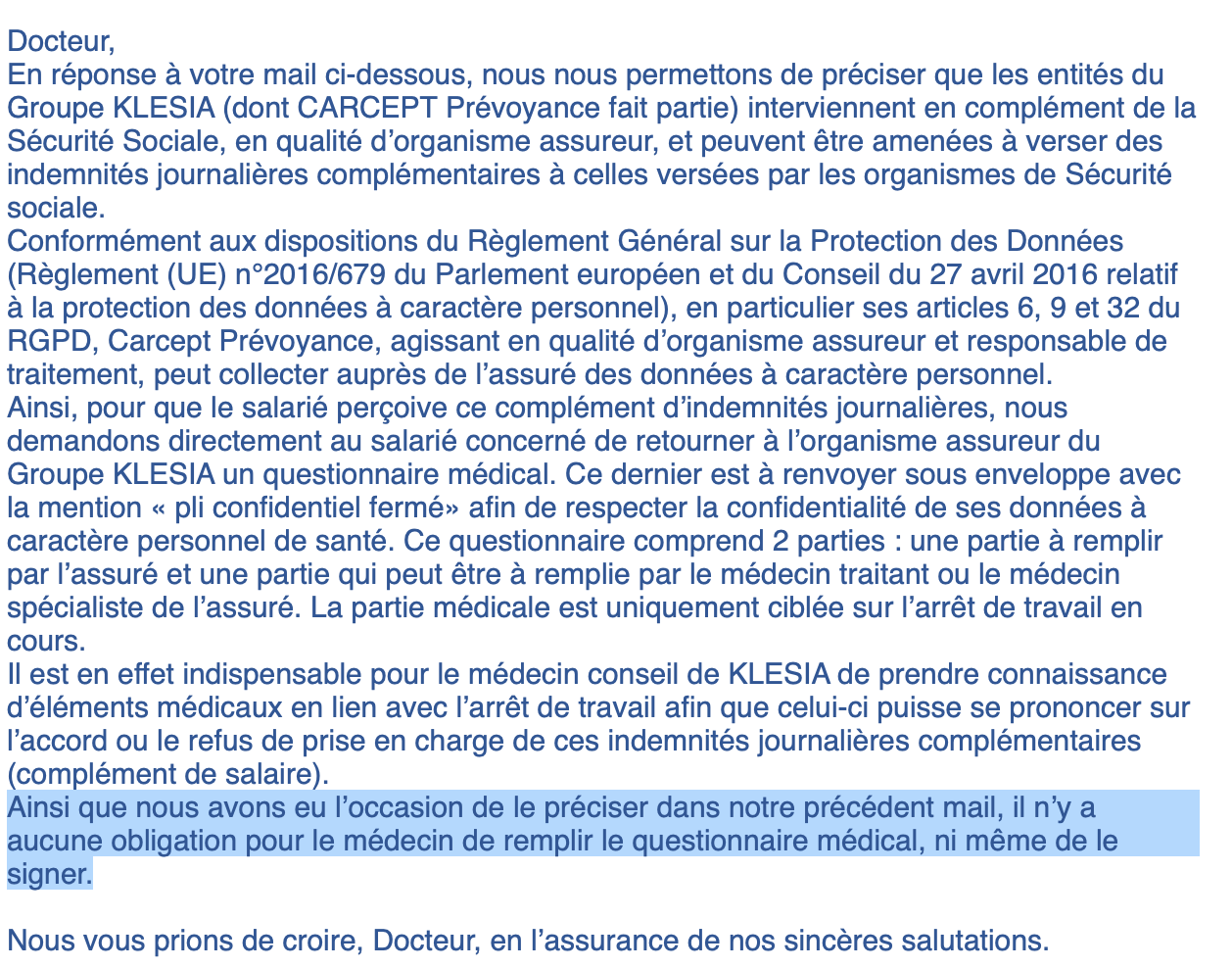

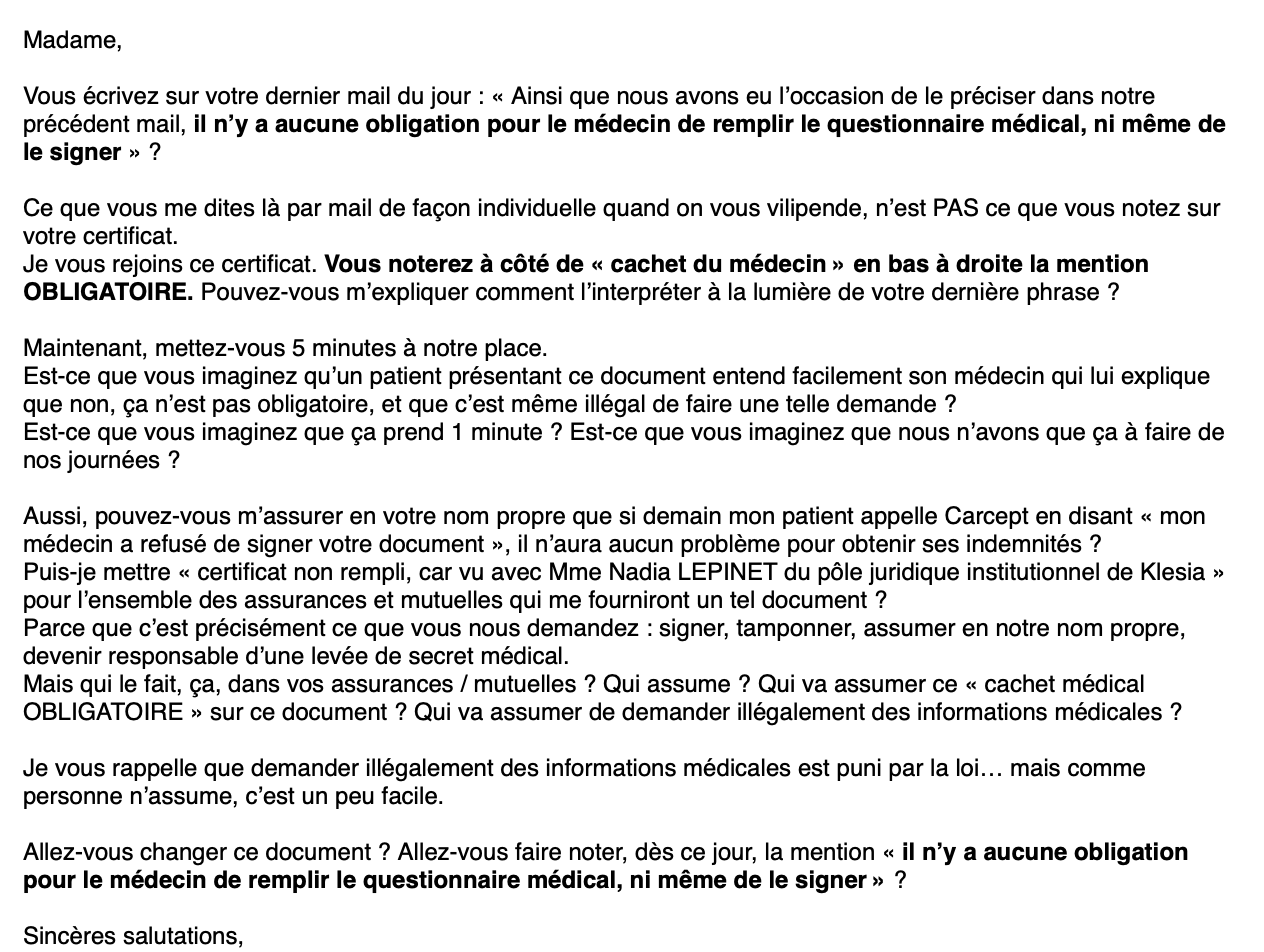

[EDIT 30 décembre] Suite à un mail de septembre à Klesia / Carcept Prévention, une des réponses de leur « pôle juridique institutionnel et droit de la protection sociale » était la suivante :

« Les principes évoqués à l’article 4 du Code de Déontologie médicale (article R. 4127-4 du Code de la santé publique) sont particulièrement respectés. Il est par ailleurs à noter que suivant l’article 50 du Code de Déontologie médicale (article R. 4127-50 du Code de la santé publique) : « Le médecin doit, sans céder à aucune demande abusive, faciliter l’obtention par le patient des avantages sociaux auxquels son état lui donne droit. A cette fin, il est autorisé, sauf opposition du patient, à communiquer au médecin conseil nommément désigné de l’organisme de sécurité sociale dont il dépend, ou à un autre médecin relevant d’un organisme public décidant de l’attribution d’avantages sociaux, les renseignements médicaux strictement indispensables. »

« Avant toute chose, Klesia fait une interprétation erronée de la loi et de la déontologie et en particulier le fait qu’il s’agisse d’une entreprise régie par le code de la sécurité sociale n’en fait pas un organisme de sécurité sociale. La référence à l’article 50 du code de déontologie médicale est particulièrement inappropriée.

En donnant des informations précises à leurs patients lors de la constitution de leur dossier d’assurance (notamment lorsqu’il s’agit de répondre à des questionnaires de santé ciblés ou de décrire des pathologies complexes), les médecins ont un rôle essentiel de conseil –auprès de ces patients – qui fait pleinement partie de leurs missions.

Enfin, nous vous précisons que si le médecin peut conseiller la personne, ou les ayants-droit, en leur indiquant les éléments médicaux qui répondent aux demandes de l’assurance, les éclairer sur les conséquences de la divulgation d’informations médicales en se gardant de se rendre complice de fraude ou de dissimulation quelle qu’elle soit, en aucun cas il n’a à remplir, signer, apposer son cachet ou contre signer un questionnaire de santé simplifié ni à rédiger un certificat. »

Allez, on y croit, ça va finir par changer.

Vous ne croyez pas que @GroupeSMA est une assurance de voleurs ? Franchement, qu’est-ce qu’on fait @ordre_medecins ? Sous couvert d’un accident de travail, il faut révéler tous les ATCD, signer, tamponner ? Vous dites vous mêmes que c’est illégal, et vous laissez faire ça ? pic.twitter.com/9zfuy3fAIZ

— Michaël (@mimiryudo) January 28, 2020

Après, si les assurances veulent ponctuellement une expertise en suspectant une fraude à l’assurance sur de bons arguments, ils la demandent à un médecin expert des assurances, et ils le paient en conséquence.

EDIT du 27 juillet : UFC Que Choisir a mis en place une adresse mail où leur adresser les demandes abusives des assurances : secret-medical@quechoisir.org

Bonjour, nous avons créé une adresse spécifique pour que les pratiques des assureurs soient signalées : secret-medical@quechoisir.org. A diffuser ++

— Anne-Sophie Stamane (@asstamane) July 27, 2020

EDIT du 13 décembre : Ca continue évidemment. J’ai refait un thread…

A la sempiternelle question : pourquoi font-ils ça ?

- Réviser le contrat ? Bah n’attendez pas que la personne soit malade alors, faites le annuellement. Evidemment, ça fait peur de perdre des assurés « rentables »…

- Traquer une fraude ? C’est déjà fait à la signature… Sinon, il faut demander une expertise externe. Ah, ça coûte de l’argent…

- Non, la vraie raison, c’est d’inciter les assurés à refuser à leurs droits. C’est donc tout simplement une arnaque, librement autorisée par ceux qui ont le pouvoir de l’arrêter et ne font rien (parquet de Paris, Ordre des médecins). Les assureurs demandent des tonnes de papiers à un moment où ils sont malades et ont autre chose à faire…

- D’ailleurs, le contrat s’applique jusqu’à ce que l’assureur ait apporté la preuve de l’exclusion (Cass. 1re ch. civ., 15 et 22 oct. 1980)… Il n’y a pas de « charge de preuve » d’inclusion dans le contrat par l’assuré, mais une « charge de preuve » d’exclusion par l’assureur.

- Enfin, « le contrat d’assurance est nul en cas de réticence ou de fausse déclaration intentionnelle de la part de l’assuré, quand cette réticence ou cette fausse déclaration change l’objet du risque ou en diminue l’opinion pour l’assureur, alors même que le risque omis ou dénaturé par l’assuré a été sans influence sur le sinistre. Les primes payées demeurent alors acquises à l’assureur, qui a droit au paiement de toutes les primes échues à titre de dommages et intérêts. » (art. L. 113-8 du code des assurances)

Les assureurs ne sont pas des philantropes et même dans des situations critiques, ils peuvent toujours être dans une recherche d’économie…

(EDIT 13 février 2022) Depuis début 2022, les questionnaires pour les emprunts inférieurs à 200 000€ ne s’accompagnent plus de certificat médical à l’entrée (gageons qu’il reste un certificat « a posteriori » par contre, au moment de payer…) : https://informations.handicap.fr/a-assurance-pret-questionnaire-medical-200000-euros-32315.php

(EDIT 19 mai 2022) J’ai fait un très long mail récapitulatif au CDOM du Pas-de-Calais, au CROM des Hauts-de-France, à la cellule éthique déontologie et la cellule exercice professionnel du CNOM, avec Alexis Kohler (SG Elysée) et Thomas Fatome (DG CNAM) en copie. J’ai donné tous les arguments nécessaires pour que l’Ordre porte plainte contre le médecin conseil de CNP Assurances.

(EDIT 11 mars 2023) Suite au message du 19 mai, j’ai eu une longue relation épistolaire avec le Dr Trarieux de la cellule éthique de l’Ordre des médecins, qui n’a pas souhaité donner suite, se jugeant « incompétente » pour faire autre chose qu’un simple rappel, totalement inefficace puisque la même assurance envoie les mêmes courriers.

En pleine rédaction pour le site certificats-absurdes.fr, j’ajoute ici ces threads emboîtés de début d’année :

(EDIT 4 août 2024) Le 22 mars 2023, avec le collège de médecine générale, nous avons lancé le site certificats-absurdes.fr

Une page est dédiée au problème des assureurs : https://www.certificats-absurdes.fr/contrats/

Le module « Easy Certificat Creator » permet aussi de préparer des courriers en cas de demande pour invalidité, décès ou annulation de voyage : https://www.certificats-absurdes.fr/easy-certificat-creator/

Sur la période juin-octobre 2023, j’ai également dirigé une thèse, qui a permis de faire envoyer par une dizaine de CDOM des courriers en réponse à des demandes abusives et/ou illégales. La thèse est disponible ici, a été relayée dans Egora et dans le bulletin n°90 du CDOM du Nord. Au décours de ce travail, le CNOM a publié en avril 2024 un guide sur les certificats et a re-rappelé (un peu laconiquement) que « non », les assurances n’ont pas à réclamer de certificats. Cette information figure aussi maintenant sur service-public.fr

Enfin, en juin 2023, lors de ma défense auprès de la chambre disciplinaire de première instance de l’Ordre des Médecins du Nord (pour avoir consulté le pass d’Emmanuel Macron sur une information qui n’était pas secrète !), j’ai fait le parallèle avec la violation quotidienne de secret médical par des assureurs. La présidente a laconiquement répondu que « ce n’était pas le lieu pour une tribune ».

La violation de secret médical de milliers de Français chaque mois n’est pas un sujet pour l’Ordre, c’était intéressant. Ma défense et l’annexe sont disponibles ci-dessous :

Partager :

Une variante. Envoyée tout juste hier

Dr xxxxxxxx

RPPS 10001110153

Maître de Stage Universitaire

le 30/04/2019

A M.

Responsable du service médical S

Objet : demande illégale de certificat médical.

Monsieur le responsable du service médical.

Depuis plusieurs mois, je suis sollicité par M. yyyyyyy dont j’ai été le médecin traitant et qui est un de vos assurés, pour fournir un certificat médical attestant des pathologies, des dates de constatation, de traitements et dates de traitement.

Je joins à ce courrier l’article R4127-4 du code de santé publique et les commentaires du conseil National de l’Ordre des Médecins.

Vous constaterez que votre de demande ne fait pas partie des dérogations au secret médical. Ainsi répondre à votre demande m’expose à commettre un délit qui m’exposerait dans 2 circonstances :

– Soit je révèle une situation qui vous permet de ne pas indemniser votre assuré, et celui-ci sera tout à fait en droit de m’attaquer en justice pour non-respect du secret professionnel.

– Soit j’omets une pathologie, et votre société serait en droit de me poursuivre pour fausse déclaration, ce que je reste persuadé qu’elle ne manquerait pas de faire au vu de l’acharnement que vous montrez à différer vos obligations de paiement.

J’ai fourni à M. yyyyyyy tous les éléments médicaux en ma possession concernant sa maladie.

J’attire votre attention sur la dernière phrase de l’article de loi :

« Le fait d’obtenir ou de tenter d’obtenir la communication de ces informations en violation du présent article est puni d’un an d’emprisonnement et de 15 000 euros d’amende ». qui je l’espère vous fera réfléchir avant de réitérer une nouvelle fois votre demande.

Sentiments Respectueux

Article 4 (article R.4127-4 du code de la santé publique)

Le secret professionnel, institué dans l’intérêt des patients, s’impose à tout médecin dans les conditions établies par la loi.

Le secret couvre tout ce qui est venu à la connaissance du médecin dans l’exercice de sa profession, c’est-à-dire non seulement ce qui lui a été confié, mais aussi ce qu’il a vu, entendu ou compris.

Commentaires du CNOM :

3-5. Secret et compagnies d’assurances

Il n’y a pas ici de «secret partagé». Le médecin traitant d’une personne malade ou blessée ne doit donner aucun renseignement à une compagnie d’assurances. Il doit refuser de répondre à une compagnie d’assurances qui lui demanderait un diagnostic de maladie ou d’autres indications médicales (voir note [14]).

La loi du 4 mars 2002 donne à la personne libre accès à son dossier ; cela ne signifie pas que le médecin traitant puisse répondre aux demandes de renseignements des médecins d’assurances. La personne en possession de son dossier après l’avoir régulièrement réclamé peut en disposer. Le médecin doit attirer son attention sur les risques que peut impliquer cette communication. La jurisprudence dira si les renseignements obtenus dans ces conditions par une compagnie d’assurance tombent sous le coup de l’alinéa 5 de l’article L.1110-4 du code de la santé publique :

« Le fait d’obtenir ou de tenter d’obtenir la communication de ces informations en violation du présent article est puni d’un an d’emprisonnement et de 15 000 euros d’amende ».

C – DEROGATIONS LEGALES

Elles sont justifiées par la nécessité d’établir une communication maîtrisée d’informations médicales (pour leur détail, voir annexe p.40). Seule une loi peut les instituer.

Le médecin est obligé :

• de déclarer les naissances ;

• de déclarer les décès ;

• de déclarer au médecin de l’ARS les maladies contagieuses dont la liste est fixée par voie réglementaire.

• d’indiquer le nom du patient et les symptômes présentés sur les certificats d’admission en soins psychiatriques ;

• d’établir, pour les accidents du travail et les maladies professionnelles, des certificats détaillés décrivant les lésions et leurs conséquences ;

• de fournir, à leur demande, aux administrations concernées des renseignements concernant les dossiers des pensions militaires et civiles d’invalidité ou de retraite ;

• de transmettre à la CRCI ou à l’expert qu’elle désigne, au fonds d’indemnisation, les documents qu’il détient sur les victimes d’un dommage (accidents médicaux, VIH, amiante…) ;

• de communiquer à l’Institut de veille sanitaire les informations nécessaires à la sécurité, veille et alerte sanitaires.

• de communiquer, lorsqu’il exerce dans un établissement de santé, au médecin responsable de l’information médicale, les données médicales nominatives nécessaires à l’évaluation de l’activité.

Le médecin est autorisé :

• à signaler au procureur de la République (avec l’accord des victimes adultes) des sévices constatés dans son exercice et qui permettent de présumer de violences physiques, sexuelles ou psychiques ;

• à transmettre au président du Conseil général toute information préoccupante sur un mineur en danger ou risquant de l’être (voir note [5]) ;

• à communiquer les données à caractère personnel qu’il détient strictement nécessaires à l’exercice de leur mission, aux médecins conseils du service du contrôle médical, aux médecins inspecteurs de l’inspection générale des affaires sociales, aux médecins inspecteurs de la santé, aux médecins inspecteurs de l’ARS, aux médecins experts de la Haute Autorité de Santé, aux inspecteurs médecins de la radioprotection ;

• à transmettre les données nominatives qu’il détient dans le cadre d’un traitement automatisé de données autorisé ;

• à informer les autorités administratives du caractère dangereux des patients connus pour détenir une arme ou qui ont manifesté l’intention d’en acquérir une.

Ces dérogations légales prescrivent ou autorisent seulement une certaine révélation (maladie contagieuse désignée par un numéro, symptômes d’un état mental dangereux, etc.) et pas n’importe quelle indiscrétion, à n’importe qui, de n’importe quelle manière. Il faut s’en tenir à une information «nécessaire, pertinente et non excessive». L’obligation du secret demeure pour tout ce qui n’est pas expressément visé par le texte.

C’est une chouette alternative ! J’aime beaucoup l’idée du délit dans les 2 circonstances, c’est très clair !